土地や家屋以外の事業用資産(償却資産)についても、固定資産として課税することとなっています。基山町内に

事業用資産を所有する法人または個人で事業を営んでいる方は、申告が必要となります。

目次

◎ 償却資産とは

● 償却資産の具体例

● 業種別にみる償却資産例

● 償却資産と家屋の区分

◎ 申告

●

申告していただく方

●

申告書などの提出期限

●

申告の対象となる資産

●

申告の対象とならない資産

●

申告の方法

●

申告書などの記入方法

●

申告書の提出先

●

申告書などの入手方法

●

地方税ポータルシステム「eLTAX(エルタックス)」について

●

修正及び申告漏れ資産について

●

不申告または虚偽の申告の罰則

●

税額の算出、納税通知書の交付

◎ 課税標準額の特例について

償却資産とは

償却資産とは、土地及び家屋以外の事業の用に供することができる資産(鉱業権、漁業権、特許権その他の

無形減価償却資産を除く。)で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の

計算上、損金又は必要な経費に算入されるもののうち、その取得価額が少額である資産その他政令で定める資

産以外のもの(これに類する資産で法人税又は所得税を課されない方が所有するものを含む。)をいいます。

例えば、会社や個人で事業を行っている方が事業のために用いることができる構築物、機械類、器具、備品

等がこれに該当します。

(地方税法第341条第4号)

償却資産の具体例

具体的には、次のようなものです。

1.構築物

舗装路面、庭園、門・塀・緑化施設等の外構工事、看板(広告塔等)、ゴルフ練習場設備、受変電設備、

予備電源設備、その他建築設備、内装・内部造作等

2.機械及び装置

各種製造設備等の機械及び装置、クレーン等建設機械、機械式駐車設備(ターンテーブルを含みます。)等

3.船舶

ボート、釣船、漁船、遊覧船等

4.航空機

飛行機、ヘリコプター、グライダー等

5.車両及び運搬具

大型特殊自動車(分類記号が「0、00~09、000~099」「9、90~99、900~999」の車両)等

6.工具、器具及び備品

パソコン、陳列ケース、看板(ネオンサイン等)、医療機器、測定工具、金型、理容及び美容機器、衝立等

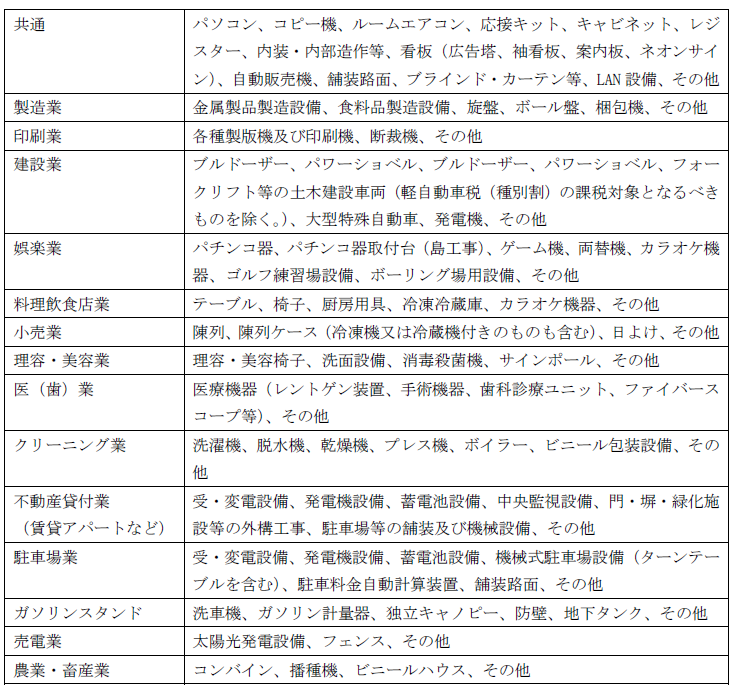

業種別に見る償却資産例

償却資産と家屋の区分

家屋(建物)には、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の建築設備(家屋と一体となっ

て家屋の効用を高める設備)が取り付けられていますが、固定資産税においては、それらを家屋と償却資産に区

分して評価しています。

・家屋と設備等の所有者が同じ場合

独立した機器として性格が強いもの、特定の生産又は業務の用に供されるもの等については、償却資産として

取り扱います。

(例)受変電設備、受水槽、工場の動力源である電気設備、壁掛けルームエアコン等

・家屋と設備などの所有者が異なる場合

賃借人(テナント)等が取り付けた事業用の内装・造作及び建築設備等については、償却資産として取り扱いま

す。当該設備は、賃借人(テナント)等のほうが償却資産としてご申告ください。

※「賃借人(テナント)等」とは、家屋の所有者以外の者をいいます。

申告

償却資産の所有者は毎年1月1日(賦課期日)現在で所有する償却資産に関する事項(取得年月、取得価格、耐用

年数等)を申告することが義務付けられています。

(地方税法第383条)

申告していただく方

毎年1月1日(賦課期日)現在、償却資産を所有されている方。

なお、次の方も申告が必要です。

ア:償却資産を他に賃貸している方

イ:所有権移転外リースの場合、償却資産を所有している貸主の方

ウ:所有権移転リースの場合、原則として償却資産を使用している借主の方

エ:割賦販売の場合等、所有権が売主に留保されている償却資産は原則として買主の方

オ:償却資産の所有者がわからない場合、使用されている方

カ:償却資産を共有されている方

キ:内装・造作及び建築設備等を取り付けた賃借人(テナント)の方

ク:所有者が死亡した場合は、その資産を承継している方

申告書などの提出期限

毎年1月31日(ただし、提出期限日が閉庁日の場合は次の開庁日)

申告の対象となる資産

申告の対象になる償却資産は、毎年1月1日(賦課期日)現在において、基山町内にある事業の用に供すること

ができる資産です。

なお、次に掲げる資産も申告が必要になりますので、ご注意ください。

ア:償却済資産(耐用年数が経過した資産)

イ:建設仮勘定で経理されている資産及び帳簿外資産

ウ:遊休又は未稼働の資産

エ:改良費(資本的支出:新たな資産の取得とみなし、本体とは区別して取り扱います)

オ:福利厚生の用に供するもの

カ:使用可能な期間が1年未満又は取得価格が20万円未満の償却資産であっても個別に減価償却しているもの

キ:租税特別措置法の規定を適用し、即時償却等をしているもの

申告の対象とならない資産

次に掲げる資産は、償却資産の対象とならないので申告の必要はありません。

ア:自動車税・軽自動車税の課税対象となるべきもの

※ 実際に自動車税(種別割)等が課税されている必要はありません。

(例:小型特殊自動車に分類されるフォークリフト等)

イ:無形固定資産(例:アプリケーションソフトウェア、特許権等)

ウ:繰延資産

エ:平成10年4月1日以後開始の事業年度に取得した償却資産で、

・耐用年数が1年未満又は取得価額が10万円未満の償却資産について、税務会計上固定資産として計上しないもの

(一時に損金算入しているもの又は必要経費としているもの)

・取得価額が20万円未満の償却資産を、税務会計上3年間で一括償却しているもの

オ:平成20年4月1日以降に締結されたリース契約のうち、法人税法第64条の2第1項又は所得税法第60条の2第1項

に規定するリース(所有権移転外リース及び所有権移転リース)資産で取得価額が20万円未満のもの

申告の方法

申告書などを作成のうえ、税務課にご持参いただくか郵送してください。

また、地方税ポータルシステム(eLTAX)による電子申請も可能です。

※ 新しく事業を開始されたり、他の自治体から基山町に事業を移動した場合で償却資産申告書が届かない場合は、

税務課までご連絡ください。

なお、廃業した際に、他の事業者に資産を譲渡した場合は、その譲渡先の事業者を、併せて備考欄に記載いただ

ければ幸いです。

※ 申告書を郵送される方で控えの返送をご希望の場合は、必ず返信先を明記した封筒に切手を貼付のうえ、同封く

ださるようお願いします。

申告書などの記入方法

申告書が送られてきた方は、増加した資産、減少した資産を記入してください。(初めて申告される方及びeLTAXに

より申告される方は、全資産を記入してください)

資産に増減のない場合、廃業の場合、資産の名義人に変更がある場合、申告すべき資産がない場合は、備考欄にその

旨を記載してください。

「償却資産申告書」「種類別明細書(増加資産・全資産用)」「種類別明細書(減少資産用)」の記載方法については

こちら「(申告書記載例)(明細書記載例)」をご確認いただくか、税務課までご相談ください。

※ご相談の際に減価償却費に該当する資産(減価償却資産)の明細がわかる所得税・法人税の申告書類などを一緒にお

持ちいただければ、その場で申告を行えます。

(例)所得税青色申告決算書・収支内訳書、法人税確定申告書、減価償却資産台帳など。

申告書の提出先

〒841-0204

佐賀県三養基郡基山町大字宮浦666番地

基山町役場 税務課 固定資産税係

電話:(0942)92-7918

申告書などの入手方法

様式等のダウンロードはこちら↓

○償却資産申告書

○種類別明細書(増加資産・全資産用)

○種類別明細書(減少資産用)

○令和5年度償却資産申告の手引き

○マイナンバー(個人番号・法人番号)の記載について

必要な場合は郵送いたしますので、税務課までご連絡ください。

地方税ポータルシステム「eLTAX(エルタックス)」について

eLTAXとは、地方税における手続きを、インターネットを利用して電子的に行うシステムです。

詳しくはeLTAXのホームページ(https://www.eltax.lta.go.jp/)をご覧ください。

修正および申告漏れ資産について

本来申告すべき年度に申告されず修正及び申告漏れの資産については、遡って5年間の課税更正を行う場合があります。

(地方税法第17条の5)

不申告または虚偽の申告の罰則

公平・適正な課税のため、正当な理由なく申告されていない場合や、虚偽の申告をされた場合は、地方税法の規定により

過料または罰金等が科せられることがあります。

(地方税法第386条、第385条)

税額の算出、納税通知書の交付

下の計算式により税額を算出し、5月上旬に納税通知書を交付します。

【 税額 = 課税標準の合計額 × 税率(1.4%) 】

なお、課税標準の合計額が150万円未満の場合は課税されないため、納税通知書は交付しません。

「わがまち特例」(課税標準額の特例)について

わがまち特例とは、「地域決定型地方税制特例措置」の通称であり、地方税法の定める範囲内で、地方団体が特例措置

の内容(期間や割合)を条例で定めることができる仕組みです。

税制を通じて、これまで以上に地方団体が地域の実情に対応した政策をできるようにするという観点から、平成24年度

税制改正より導入されました。

このことを受け、わがまち特例の対象となる資産について、基山町税条例により課税標準の特例割合及び固定資産税の減

額割合を定めております。下記に対象となる資産を一部抜粋いたしました。

該当する資産を所有されている場合は、提出書類をもって税務課固定資産税係へ申告してください。

詳しくは以下をご確認の上、詳細については税務課までお尋ねください。

● 家庭的保育事業の用に供する固定資産に係る特例措置

● 居宅訪問型保育事業の用に供する固定資産に係る特例措置

● 事業所内保育事業の用に供する固定資産に係る特例措置

● 企業主導型保育事業の用に供する固定資産に係る特例措置

● 水質汚濁防止法の汚水又は廃液の処理施設に係る特例措置

● 公共下水道除外施設に係る特例措置

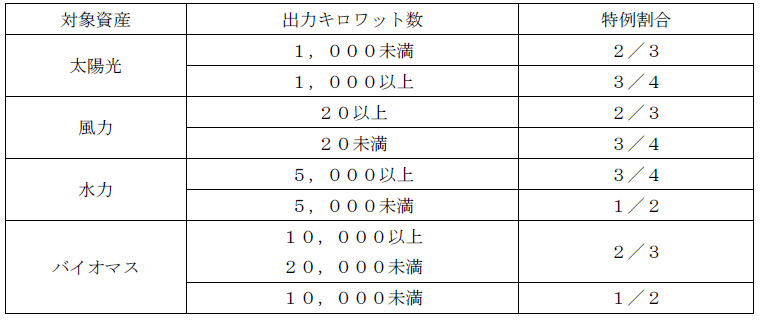

● 再生可能エネルギー(太陽光、風力、水力、バイオマス)施設に係る特例措置

● 生産性革命の実現に向けた中小企業の設備投資に係る償却資産の特例措置

家庭的保育事業の用に供する固定資産に係る特例措置

保育者が自宅の一部などを使って家庭的な雰囲気で保育をする保育事業のことです。

1)特例対象資産

認可を受けた各保育事業に供する償却資産が対象となります。

2)取得時期

平成29年4月1日以降に取得した資産

3)課税標準の特例割合

1/3(基山税条例第61条の2第1項)

4)特例適用申告時の提出書類

・事業の認可を受けたことを証する書類の写し(家屋の図面等を含む)

上記のほか、種類別明細書(増加・全資産用)の摘要欄に「349の3-27特例」と記載してください。

(地方税法第349条の3第27項)

居宅訪問型保育事業の用に供する固定資産に係る特例措置

保育者が障害などにより集団保育が困難などと認められた子どもをその子どもの居宅で一対一の保育をする保育事業のこと

です。

1)特例対象資産

認可を受けた各保育事業に供する償却資産が対象となります。

2)取得時期

平成29年4月1日以降に取得した資産

3)課税標準の特例割合

1/3(基山町税条例第61条の2第2項)

4)特例適用申告時の提出書類

・事業の認可を受けたことを証する書類の写し(家屋の図面等を含む)

上記のほか、種類別明細書(増加・全資産用)の摘要欄に「349の3-28特例」と記載してください。

(地方税法第349条の3第28項)

事業所内保育事業の用に供する固定資産に係る特例措置

事業所の従業員の子どもに加えて、地域の保育を必要とする子どもを一緒に保育する保育事業(利用定員が5人以下)のこと

です。

1)特例対象資産

認可を受けた各保育事業に供する償却資産が対象となります。

2)取得時期

平成29年4月1日以降に取得した資産

3)課税標準の特例割合

1/3(基山町税条例第61条の2第3項)

4)特例適用申告時の提出書類

・事業の認可を受けたことを証する書類の写し(家屋の図面等を含む)

上記のほか、種類別明細書(増加・全資産用)の摘要欄に「349の3-29特例」と記載してください。

(地方税法第349条の3第29項)

企業主導型保育事業の用に供する固定資産に係る特例措置

企業主導型保育事業とは、企業が従業員の多様な働き方に応じて認可外の保育施設を設置、運営する保育事業のことです。

1)特例対象資産

児童福祉法第59条の2第1項に規定する認可外施設のうち、子ども・子育て支援法に基づく政府の補助を受けた事業主が

実施する保育事業の用に供する償却資産が対象となります。

2)取得時期

平成29年4月1日から令和5年3月31日までに取得されたもの

3)課税標準の特例割合

1/3(基山町税条例附則第10条の2第11項)

注.特例適用期間は、取得年の翌年度(最初の課税年度)から5年間です。

4)特例適用申告時の提出書類

・児童福祉法第59条の2第1項の規定より提出した設置届出書(写し)

・子ども・子育て支援法に基づく政府の補助を受けたことを証する書類(写し)

上記のほか、種類別明細書(増加・全資産用)の摘要欄に「附15-33 特例」と記載してください。

(地方税法附則第15条第33項)

水質汚濁防止法の汚水又は廃液の処理施設に係る特例措置

汚水又は廃液処理施設とは、健康被害を生ずるおそれのある有害物質や生活環境に被害を生ずるおそれのある汚水又は廃液

を排出する施設(工場又は事業場)からの排水による水質汚濁を防止するために設置する施設です。

1)特例対象資産

水質汚濁防止法第2条第2項に規定する特定施設又は同条第3項に規定する指定地域特定施設を設置する工場又は事業場の

汚水又は廃液の処理施設が対象(既存の設備に代えて設置したものを除く。)となり

ます。

2)取得時期

令和4年4月1日から令和6年3月31日までに取得されたもの

3)課税標準の特例割合

1/2(基山町税条例附則第10条の2第1項)

4)特例適用申告時の提出書類

・特定施設設置届又は特定施設の構造等変更届出書に係る受理書(写し)

・設置時期や金額がわかる書類(写し)

上記のほか、種類別明細書(増加・全資産用)の摘要欄に「附15-2-1 特例」と記載してください。

(地方税法附則第15条第2項第1号)

公共下水道除外施設に係る特例措置

下水道除外施設とは、公共下水道施設の機能を妨げ又は損傷するおそれのある下水を排出する使用者が、政令で定める基準

に従い下水による障害を除去するために設置する施設です。

1)特例対象資産

下水道法第12条第1項又は12条の11第1項に規定する公共下水道を利用するものが設置した除外設備が対象(既存の設備

に代えて設置したものを除く)となります。

2)取得時期

令和4年4月1日から令和6年3月31日までに取得されたもの

3)課税標準の特例割合

3/4(基山町税条例附則第10条の2第2項)

4)特例適用申告時の提出書類

・排水設備(除外設備)の工事概要がわかる書類(写し)

例)下水道法第12条の3第1項による

「特定施設設置届出書(様式第16号)」

「除外設備設置届出書(様式第20号)」

設置時期や金額がわかる書類(写し)

上記のほか、種類別明細書(増加・全資産用)の摘要欄に「附15-2-5 特例」と記載してください。

(地方税法附則第15条第2項第5号)

再生可能エネルギー(太陽光、風力、水力、バイオマス)施設に係る特例措置

特定再生可能エネルギー発電設備とは、低炭素社会を実現するため、再生可能エネルギー源である太陽光、風力、水力、

バイオマスを電気に変換する設備です。

1)特例対象資産

・再生可能エネルギー事業者支援事業費補助金を受けて設置された太陽光発電設備一式

・固定価格買取制度に基づく設備認定を受けた風力・水力・バイオマス発電設備

2)取得時期

令和2年4月1日から令和6年3月31日までに取得されたもの

3)課税標準額の特例割合

注.特例適用期間は、取得年の翌年度(最初の課税年度)から3年間です。

注.平成28年4月1日から平成30年3月31日までに取得した設備については、改正前地方税法の規定に基づき、太陽光・

風力発電設備は2/3の特例、水力・バイオマス発電設備は1/2の特例割合が適用されます。

(基山町税条例附則第10条の2第3項~第10項)

4)特例適用申告時の提出書類

・太陽光発電設備

再生可能エネルギー事業者支援事業費補助金交付決定通知書(写し)

・その他(風力、水力、バイオマス)の設備

固定価格買取制度に基づく設備認定通知書(写し)

電力会社との売電契約書(写し)

上記のほか、種類別明細書(増加・全資産用)の摘要欄に「附15-26-○号△特例」と記載してください。

(地方税法附則第15条第26項第1号イ、ロ、ニ・第2号イ、ロ、ハ・第3号イ、ハ)

生産性革命の実現に向けた中小企業の設備投資に係る償却資産の特例措置

中小企業者等が町の認定を受けた先端設備等導入計画に従って新規取得した下記要件を満たす機械・装置等について、取得

した翌年度から3年間固定資産税の課税標準額をゼロにします。

該当となる時期に償却資産を取得された方は、以下を参照の上、申告してください。

1)対象者

資本金が1億円以下の法人、常時雇用する従業員が1,000人以下の個人事業主等で、先端設備等導入計画について市の認定

を受けた者

注.以下の法人は特例措置の対象外です。

・大規模法人から2分の1以上の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

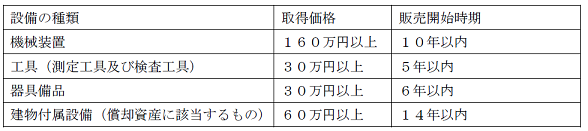

2)特例対象資産

先端設備等導入計画に基づき取得した機械装置、工具(測定工具及び検査工具)、器具備品及び建物附属設備(償却資産に

該当するもの)が対象となります。

注.取得価格は1台・1基または1組・1式の価格です。

3)取得時期

生産性向上特別措置法の施行日(平成30年6月6日)から令和5年3月31日までに取得されたもの

注.先端設備等導入計画の認定後に取得することが必須です。

中小企業等経営強化法における「経営力向上計画」のように、設備取得後に計画申請を認める特例はありませんのでご注意

ください。

4)課税標準の特例割合

ゼロ(基山町税条例附則第10条の2第14項)

注.特例適用期間は、取得年の翌年度(最初の課税年度)から3年間です。

5)特例適用申告時の提出書類

先端設備等導入計画に係る認定申請書(写し)

先端設備等導入計画の認定書(写し)

工業会証明書(写し)

上記のほか、種類別明細書(増加・全資産用)の摘要欄に「附64 特例」と記載してください。

注.生産性向上特別措置法の詳細につきましては、

こちら(中小企業庁のホームページ)をご覧ください。

https://www.chusho.meti.go.jp/keiei/seisansei/index.html

(地方税法附則第64条)

サービス付き高齢者向け住宅に係る特例措置

1)特例対象資産

家屋:新築されたサービス付き高齢者向け住宅である貸家住宅

・一戸当たりの住宅部分の床面積が30平方メートル以上210平方メートル以下の住宅であること

・主要構造部が耐火構造の建築物又は準耐火構造の建築物もしくは総務省令で定める建築物であること

・国又は地方公共団体から建設費の補助を受けていること

・サービス付き高齢者向け住宅の戸数が10戸以上であること

2)取得時期

平成27年4月1日から令和5年3月31日までに取得された資産

3)新築後5年間、1戸当たり120平方メートルまでの居住部分に相当する固定資産税額の2/3

(基山町税条例附則第10条の2第13項)

4)特例適用申告時の提出書類

都道府県が発行する「サービス付き高齢者向け住宅」であることを証する書類の写し

国又は地方公共団体から建設費の補助を受けていることを証する書類の写し

(地方税法附則第15条の8第2項)